💡 Idea de inversión: StoneCo

Estás leyendo «Invirtiendo en Valor», la newsletter de MonkStreet para los monjes de la inversión que creen que la virtud más importante de un inversor es la constancia.

¿Qué es StoneCo?

StoneCo, es una fintech brasileña cuyo objetivo es ayudar a las pymes a crecer y operar de forma más eficiente.

Para ello, ofrece tres productos: un sistema de procesamiento de pagos que permite pagar con tarjeta en tiendas físicas y online; un banco digital que concede préstamos a empresas; y un software de gestión empresarial que se encarga de la facturación, el control de existencias, la gestión de empleados, etc.

La propuesta de valor de StoneCo va más allá de la tecnología. En lugar de limitarse a vender los productos de la empresa, trata de establecer relaciones estrechas con sus clientes, ayudarlos a mejorar su capacidad de innovación y hacer crecer su negocio apoyándose, eso sí, en los productos de StoneCo.

¿Por qué invertir en StoneCo?

StoneCo cuenta con fuertes vientos de cola gracias al proceso de transición acelerada que está viviendo Brasil hacia los pagos digitales.

La economía brasileña, muy dependiente del efectivo, funciona sobre los raíles de la banca tradicional, que es cara y de difícil acceso. Muchos brasileños no tienen cuentas bancarias, lo que representa un importante mercado sin explotar para StoneCo.

La alta adopción de Internet y los smartphones en Brasil, el auge exponencial de los pagos digitales gracias a la crisis producida por el COVID-19 y el apoyo firme y decidido del gobierno a las iniciativas de banca abierta han creado un entorno fértil para que los neobancos digitales y las fintech prosperen y disrumpan la industria financiera, creando una oportunidad espectacular para StoneCo.

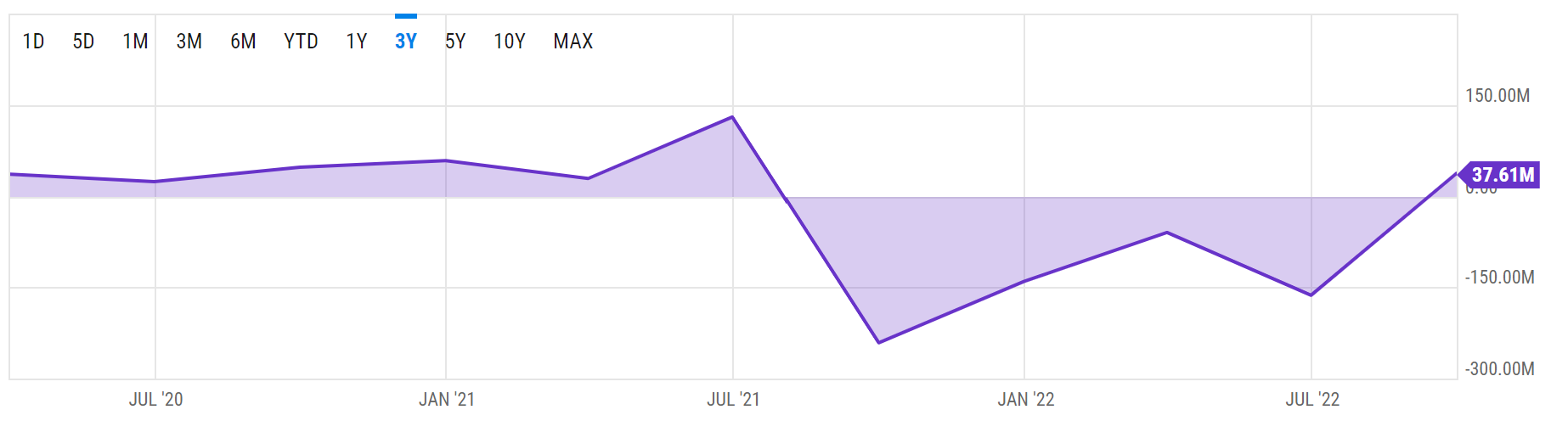

El negocio de StoneCo está creciendo rápidamente. Sus ingresos han aumentado un 45% en los últimos 12 meses, pasando de 1.470 millones de reales brasileños en el tercer trimestre de 2021 a 2.508 millones en el mismo trimestre de 2022.

Los beneficios siguen el mismo camino, pasando de unas pérdidas de 1.429 millones a unos beneficios de 246 millones en el mismo período.

Quiero detenerme un segundo para explicar el período de rentabilidad negativa que se aprecia entre el tercer trimestre de 2021 y el segundo trimestre de 2022. No se trata de pérdidas producidas por la operativa propia de la empresa sino por la depreciación en bolsa de Banco Inter, una empresa en la que StoneCo tiene una participación financiera, no de negocio, y que comentaremos más adelante. Si atendemos únicamente al negocio de la empresa, StoneCo ha sido rentable durante todo el período.

La empresa ha reducido su nivel de deuda de 3.874 millones a 2.501 millones, lo que representa aproximadamente un 25% de sus ingresos anuales, un nivel razonable.

La empresa tampoco está diluyendo a sus accionistas; en 2023 hay 312 millones de acciones en circulación frente a los 309 que había hace 2 años. La compensación basada en acciones, un mal endémico entre las startups, apenas representa el 2,3% de las ventas.

En resumen, StoneCo es una empresa creciente, rentable, sostenible y con un trato favorable hacia los accionistas. ¿Se puede pedir más?

Pues sí. La empresa se ha propuesto incrementar aún más sus ingresos, con la re-entrada en el negocio de los préstamos (ver siguiente apartado) y sus márgenes brutos, enfocándose en las empresas con mayor volumen de facturación.

Deberías saber…

No todo son buenas noticias. StoneCo tiene dos manchas en su expediente.

La primera está relacionada con su participación en Banco Inter.

StoneCo acordó comprar una participación del 5% en el banco brasileño en mayo de 2021 por 471 millones de dólares a un precio de 57,84 reales por acción. El plan era que Banco Inter se convirtiera en el brazo bancario de StoneCo. Con su inversión se garantizaban un puesto en el consejo de administración.

Por desgracia, el momento elegido no podría haber sido peor. Las acciones de Banco Inter subieron hasta los 80 reales en las semanas siguientes, y se desplomaron a continuación hasta los 10 reales por acción a los que cotiza hoy. StoneCo tuvo que reconocer contablemente esta pérdida de valor, lo que impactó de forma significativa sobre sus beneficios, aunque no afectó a su operativa diaria.

La segunda está relacionada con su negocio de préstamos.

Hasta el verano de 2021, StoneCo utilizó el sistema nacional de registro de Brasil como garantía sobre sus préstamos. El problema es que los fondos que figuraban en el sistema de registro no quedaban debidamente bloqueados, por lo que las empresas podían retirarlos, dejando los préstamos sin garantía efectiva. Esto hizo que se dispararan los impagos. StoneCo decidió cerrar de forma inmediata su negocio de préstamos para evitar perjuicios mayores.

Estos dos factores unidos al mercado bajista de 2022 provocaron que las acciones de StoneCo cayeran desde los 85 dólares por acción que alcanzaron en febrero de 2021 hasta los 8 dólares por acción a los que cotizaba hace unas semanas.

¿Por qué ahora?

Como consecuencia de los factores que acabo de mencionar, el precio de las acciones de la empresa ha caído más de un 90% desde su máximo histórico del año pasado.

Pero mientras el precio de la empresa se ha hundido, los ingresos y los beneficios han crecido exponencialmente. StoneCo tiene una relación precio-ventas de 1,8, una de las más bajas del sector tecnológico a pesar de tener una rentabilidad sobre el capital invertido (ROIC) del 16,1%, una de las más altas.

El precio de las acciones es comparable al que pagó Berkshire Hathaway, el holding de Warren Buffett, hace más de tres años, participación que aún conserva. La única diferencia es que, desde entonces, sus ventas y beneficios se han multiplicado por varios múltiplos y la empresa es mucho más sólida.

En mi opinión, el precio de mercado está muy por debajo del valor intrínseco de la empresa lo que proporciona un margen de seguridad amplísimo incluso si no creciera en las próximas décadas.

Pero es que, además, el ritmo de crecimiento de StoneCo durante los últimos años ha sido exponencial y sostenido y todo apunta a que seguirá siéndolo a corto y medio plazo.

Y en el momento en que vuelva a entrar en el negocio de los préstamos, lo que podría ocurrir en los próximos meses, el crecimiento debería ser aún mayor.

Creo que, a medida que los inversores recuperen la confianza en la empresa, el mercado comenzará a reconocer su verdadero valor.

Por todo esto, mi opinión es que nos encontramos en un momento excepcional para invertir en StoneCo.

¿Qué puede salir mal?

La dependencia de StoneCo de la evolución de la economía brasileña es fuente de preocupación debido a su enfoque mono-país. Y aunque la economía Brasileña ha dado signos de relativa fortaleza últimamente, la región es conocida por su alta volatilidad.

Por otra parte, la crisis de los préstamos fue inesperada y ha dejado a los accionistas con resaca. Los inversores están preocupados, no tanto por su impacto a largo plazo que parece ya controlado, sino por el resto de las cosas que no saben sobre el negocio de StoneCo y la posibilidad de que surjan nuevos problemas inesperados en el futuro.

Esto hace que muchos inversores desconfíen de invertir en la empresa hasta que tengan más claridad sobre su rendimiento, estabilidad y la capacidad de gestión del equipo directivo. Todas estas preocupaciones son perfectamente justificadas y razonables.

¿A quién puede interesarle?

StoneCo es una empresa interesante si te atrae el mundo fintech y quieres tener cierta exposición a Latinoamérica. Es, además, una de esas empresas que pueden llegar a multiplicar por 10 su valor en pocos años.

Hay que tener en cuenta, sin embargo, que su cotización puede ser MUY volátil y que el mercado puede tardar algún tiempo en reconocer plenamente el valor de la empresa.

Los inversores que busquen una inversión segura y estable deberían buscar otras opciones. Recomiendo echar un vistazo a TSMC, la empresa que analicé el mes pasado y que presenta un excelente potencial de revalorización a largo plazo con un perfil de riesgo muy inferior.

Esta no es una inversión apta para cardíacos. Estás avisado.

Resumiendo…

Si estás dispuesto a aceptar una alta volatilidad a corto y medio plazo, este puede ser un buen momento para invertir en una empresa rentable con un crecimiento exponencial y una ventaja competitiva a largo plazo, dirigida por un equipo directivo plenamente alineado con los objetivos de la empresa (posee más del 25% de las acciones). Y, en estos momentos, el mercado te ofrece la oportunidad de hacerlo a precio de derribo.

Si utilizas Gmail, mueve este mensaje a la bandeja «Principal» arrastrándolo o, si estás en el móvil, pinchando en los tres puntos en la parte superior, Mover → Principal y no te pierdas el próximo.

Acabas de leer otro número de «Invirtiendo en Valor», la newsletter de MonkStreet para los monjes de la inversión. Si te ha resultado interesante, deja un comentario y compártela.

Pero como… ¿que aún no te has suscrito? hazlo gratis ahora.

AVISOS LEGALES: La información proporcionada por MonkStreet no es, en ningún caso, una recomendación personalizada ni constituyen un elemento contractual, ni asesoramiento, ni una invitación personalizada a la suscripción, compra o venta de instrumentos financieros o a la realización de cualquier otra transacción. Cada lector debe analizar la idoneidad de las ideas presentadas en función de sus circunstancias personales. Consulta la renuncia de responsabilidad en: https://www.monk.st/renuncia-de-responsabilidad/.